こんにちは。ペン太です。

普段はひっそり会社員してます。趣味で資産運用しているので、僕の気づきや考えを発信してます。

Xもやってるので覗いてやってください

がむしゃらに資産運用してきました。1000万円、3000万円、5000万円とがむしゃらに資産形成してきました。(がむしゃらというか無茶というか投機というか、、、)

相場も味方して今や6000万円も超えてます。結構、攻めたポートフォリオなので、今後整理したいと思って、ここに記録します。

導入:最初から完璧なポートフォリオなどない

皆さんの中には、「資産が増えてきたのは嬉しいけれど、最近の株価の乱高下でメンタルが削られる……」と感じている方も多いのではないでしょうか?

投資なんてなれれば、毎日十数万時には数百万が一日で上下するのは当たり前だよ。と言いたいときありますよね(笑)。

実は私も同じです。現在の私の資産額は6,000万円を突破しましたが、ポートフォリオの内訳は「高リスク資産(株式等)が96%」という、かなり極端な「超・攻めの布陣」になっています。資産拡大期には最高のエンジンでしたが、規模が大きくなるにつれて、数%の暴落で数百万円が吹き飛ぶボラティリティ(価格変動)が無視できなくなってきました。

そこで本記事では、私が目標とする「資産1億円」に向けて、現在の攻撃型ポートフォリオをどのように「資産保全・配当重視の強固な要塞」へと移行させていくのか、その具体的なロードマップと絶対のルールを公開します。

これから資産規模を拡大しつつ、最終的には手堅いキャッシュフローを作りたいと考えている方の参考になれば幸いです。

資産拡大期から「資産保全・キャッシュフロー形成期」への転換点

投資において、資産規模が大きくなるにつれて求められる戦略は変化します。資産形成の初期から中期にかけては、リスクを取ってでもリターンを最大化する「攻めの姿勢」が不可欠です。しかし、資産が5,000万円、そして1億円へと近づくにつれ、市場の暴落が与える絶対額のダメージは計り知れないものになります。

本記事では、現在「高リスク資産96%」という超・攻めの布陣を敷いている私のポートフォリオを公開し、今後資産が1億円に達するまでの間に、数年がかりでどのようにリバランス(資産配分の再調整)を行っていくのか、その具体的な目標比率と移行のルールを詳細に解説します。

これから資産規模を拡大し、最終的には配当金などのインカムゲインも視野に入れた強固なポートフォリオを構築したいと考えている方の参考になれば幸いです。

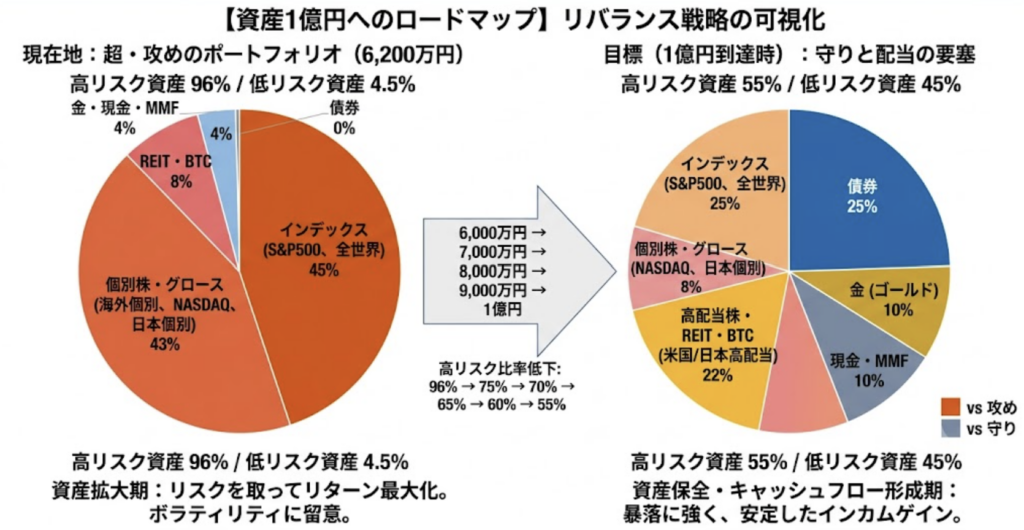

現在地:成長特化型の「超・攻めの布陣」(リスク資産96%)

まずは、現在の私のポートフォリオの現状です。

- リスク資産の割合: 高リスク資産 約96% / 低リスク資産 約4.5%

- 主力アセット: S&P500や全世界株式インデックスが約45%、海外個別株が約27%、NASDAQ等のグロース株が約16%

これまで、アメリカ赴任時代の経験も活かして米国ハイテク株や個別銘柄に集中投資してきた結果、力強い含み益(S&P500で+76%、海外個別株で+58%など)をもたらし、資産6,000万円到達の強力な原動力となってくれました。

しかし、これは相場が良い時には最大の恩恵を受けられる反面、下落相場ではダイレクトにダメージを被る「ガラスの剣」でもあります。相変わらずのエンジニアリング職なので外資系でのマネージャー業務はハードであり、本業に集中するためにも、今後は少しずつ「心の平穏」を担保する守りの資産が必要です。

資産1億円に向けたマイルストーン別「リバランス」目標

資産を安定的に1億円のゴールテープを切るため、私は全体の資産額(マイルストーン)に応じて、高リスク資産と低リスク資産の比率を段階的に変化させるルールを設定することにしました。(最近です)

具体的には、資産が1,000万円増えるごとに、高リスク資産の割合を5%ずつ引き下げていきます。

そして、最終的には、以下のようなポートフォリオに移行する計画です。

- 資産6,000万円 : 高リスク 75% / 低リスク 25%

- 資産7,000万円 : 高リスク 70% / 低リスク 30%

- 資産8,000万円 : 高リスク 65% / 低リスク 35%

- 資産9,000万円 : 高リスク 60% / 低リスク 40%

- 資産1億円到達時: 高リスク 55% / 低リスク 45%

ここまで資産を牽引した最強の陣形だが、まさに今が『移行』を始めるベストタイミング。私の転職と一緒で、今移行しないと沈みます(笑)。

素晴らしい成果の証明: 37歳という若さで6,200万円に到達できたのは、間違いなくこの「リスク資産96%」という超・アグレッシブなポートフォリオを組み、米国ハイテク株やインデックスの成長をフルに享受できたからです。資産拡大期の戦略として完全に正解でした。

ボラティリティ(変動幅)の現実: 一方で、資産6,000万円を超えると、市場が「たった5%」下落しただけで約300万円が吹き飛ぶ計算になります。現在の96%という数字は、ご自身で設定されている「資産6,000万円時の目標(高リスク75%:低リスク25%)」から大きく乖離している状態です。

🎯 最終形態(1億円到達時)のポートフォリオ内訳

- 縮小させる資産(利益確定): S&P500・インデックス(45%→25%へ)、海外個別株(27%→3%へ)、NASDAQ/グロース(14%→5%へ)

- 拡大させる資産(新たな投資先): 米国/日本高配当株(10%)、債券(25%)、金・ゴールド(10%)、現金・MMF(10%)

成長株の利益を確定し、その資金をボラティリティの低い「債券」やインフレに強い「ゴールド」、そして安定したインカムゲインを生む「高配当株」へと移していくことで、どんな相場でも生き残れる「オールウェザー(全天候)型」のポートフォリオを構築します。

結論

米国株などが高値圏にあり、ポートフォリオ全体にしっかり含み益が乗っている「今」だからこそ、計画通りにリバランス(利益確定と守りの資産への移行)を開始すべきです。焦らず数年かけて、債券や高配当などのキャッシュフロー資産を厚くしていく戦略は、非常に理にかなっています。

過去の失敗から学んだ、リバランスにおける「2つの鉄の掟」

この大規模な資産の入れ替えを行うにあたり、私が自分自身に課している「絶対に守るべきルール」が2つあります。私は過去に20代の頃、旧NISAでの狼狽売りで手痛い失敗(含み損での決済)を経験しています。その教訓から生まれた、冷徹なエンジニアとしての規律です。

掟①:一気に動かさず「数年がかり」でグラデーションのように移行する

現在のポートフォリオから目標比率への乖離は非常に大きいです。これを一度にリバランスしようとすると、莫大な税金(譲渡益税約20%)が発生し、複利で資産を増やすスピードを著しく遅らせてしまいます。 だからこそ、目標金額の節目ごとに、数年単位の時間軸でゆっくりと資金を移行させます。

掟②:リバランスは必ず「相場が絶好調の時」にのみ実行する

これが最も重要です。リバランスの本質は「値上がりしたものを売り、割安なものを買う」こと。 つまり、成長株を売却して債券や配当株に乗り換える作業は、必ず株式市場が好調で、保有しているリスク資産がたっぷり含み益を出しているタイミングで行わなければなりません。

市場が暴落して恐怖が蔓延している時に、株を狼狽売りして債券に逃げ込むのは、リバランスではなく単なる「資産の破壊」です。世間が「株はまだまだ上がる!」と熱狂している時にこそ、冷静に計画通りに利益を確定し、守りの要塞を築いていく確固たる意志が必要です。

まとめ:資産形成は「自分だけの難攻不落の要塞」を作ること

本日のまとめです。

- 現状: リスク資産96%のアグレッシブなポートフォリオで資産6,000万円を突破。

- 目標: 資産1億円に向けて、高リスク55%・低リスク45%(債券・ゴールド・高配当メイン)へと段階的に移行。

- ルール: 移行は数年がかり。必ず「相場が好調なタイミング」を見計らって冷静に利益確定と再投資を行う。

投資の究極の目的は、単に数字を増やすことではなく、「自分が安心してぐっすり眠れる状態」を作ることだと思っています。

攻めるべき20代〜30代前半でしっかりリスクを取って育てた資産を、これからは時間をかけて、豊かなキャッシュフローをもたらす「難攻不落の要塞」へと進化させていきます。

皆さんもご自身の年齢や資産額に合わせて、一度「出口戦略」や「リバランスのルール」を言語化してみてはいかがでしょうか?

最後までお読みいただきありがとうございます。

コメント