こんにちは。ペン太です。

普段はひっそり会社員してます。趣味で資産運用しているので、僕の気づきや考えを発信してます。

Xもやってるので覗いてやってください

ネットやSNSで「資産形成」や「FIRE」と検索すると、出てくるのは「月5万円で暮らすミニマリスト」や「極限まで固定費を削る修行僧のような生活」ばかり。

「資産を増やすためには、やっぱりあそこまでストイックにならないとダメなのか…?」

そう絶望している方も多いのではないでしょうか。

結論から言います。そんなことはありません。

- 資産6500万円の37歳独身会社員のリアルな生活費

- 月31.8万円の支出内訳

- 車ローン11万円でも資産形成できる理由

- 私が削る支出と削らない支出

現在37歳、資産約6500万円の独身会社員である私の家計簿は、お世辞にも「お手本のような節約生活」とは言えません。今月も、見返してみると「いや、これ普通に使いすぎだろ」というポイントが盛りだくさんです。

今回は、私が実際に使っている家計簿アプリの画面をそのまま引っ張り出して、「修行僧じゃない、リアルなアラフォー独身貴族の1ヶ月の全支出」を冷徹に、そして包み隠さず全公開します。

「これくらい使っても、ポイントを押さえれば資産は作れるんだな」と、肩の力を抜いて読んでみてください。

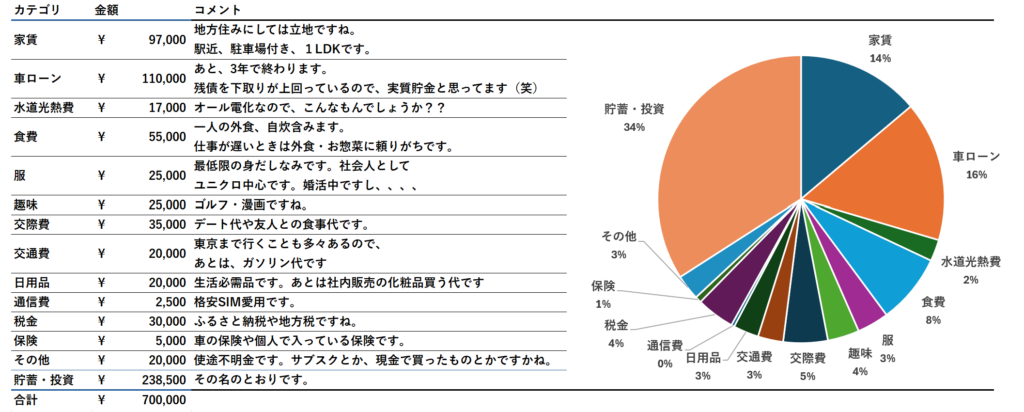

今月の総支出は「318,174円」!その内訳を大公開

まずは、今月のリアルな家計簿のスクショ(一部)と、ざっくりとした内訳がこちらです。

家計管理のプロが見たら「車に11万円使いすぎ!趣味・交際費に7万って使いすぎ!」と怒られそうな数字ですね(笑)。

では、具体的に中身を見ていきましょう。

💸 ここが独身貴族。言い訳無用の「3大・無駄遣いスポット」

今月の家計簿を振り返って、個人的に「やってんなぁ」と思うポイントを3つ挙げてみます。

🍙食費 5.5万円 削る気ゼロ!

これは、自分一人分です。結構高いです。やはり、仕事の遅いときの外食や一人晩酌ですね。

ここだけは、収入とともに水準が上がってます。お酒はぼちぼちですが、すしが好きなのでスーパーの寿司を多用しております。

割高とはわかっても唯一といってもいい楽しみなので、、、、ご勘弁を

🚙車のローン11万円

国産ですが、いい車を1年半前に新車で買いました!転職を期に!!

4年金利2%ローンで乗り出し500万円なのでこんなもんです💦すでに、残債をリセールバリューが超えたので、タイミングを見て売ります。ちょっと僕にはラグジュアリーすぎました。

もう少し、気兼ねなく乗れる燃費いい車にします。今度は、でもリセールは大事です!!

♥️婚活費 追加投資中(笑)

婚活費の内訳としては

- 相談所の会費 1.7万円

- 食事代 2-3万円(月による)

- 洋服代 2万円

代替、月に5万円くらいですね。今は複数の方と食事したりして、どんな方が自分とマッチするかの段階です。もちろん、最後はお相手を一人に定めて結婚です!!

🥩メリハリ 節約ポイント

逆にこっちは、節約ポイントです。

私はそう思ってます!!節約ガチ勢からしたら、まだまだですが、私的に2つ挙げてみます。

🍙通信費 2500円

節約の1丁目、通信費です。10年以上前にdocomoとお別れして格安simを転々としております。今はiijmioで代替月に25GBのプランで2500円です。たまに、休日前にギガを増やしたり、逆に余りそうだったら減らしたりもしますが、代替こんな感じです。

ちなみに、スマホはiPhone 16 pro max、、、成金がっと思った人もいるかもしれませんが、発売1年後に中古で価格が落ちたところを購入しております。新品より6-7万安く買えたので満足してます。

せこいですが、ドカッと価値が下がったときに買って、数年で落ちきる前に売るって感じですね。

なので、こだわりはないですが、リセールの良いi Phoneです。趣味枠でAndroidを持つこともあります。

👛税金 3万円

会社員の所得と海外口座での株式の売買益でざっくり1400万円の収入があります。なので、代替年間30万円くらいはふるさと納税できるので、計画的にやってます。

わずかな抵抗の節税です。住民税の先払い。あとは自動車税や個人で納めている住民税もここになります。

💰 貯蓄率34%

単純に70万円の手取りに対して23.8万円の貯金・投資なので、34%くらいです。

ただし、旅行代からかさんだ時とか一時的な資質などはここに割り当てられるので、実質は15-20%くらいと思います。

必ず、10万円はクレカ投資でSBIに投資して、あとは余力があればって感じですね。

入金も大事ですが、それ以外に今が投資中の資金の増加がすごいので、入金は気持ち程度です。

暴落時にこの入金が聞いてくれると信じてます(笑)

🛡️ なぜ「月46万」も使って資産6500万を残せるのか?

これだけ見ると、ただの「浪費家のアラフォー男」に見えるかもしれません。 しかし、これだけ使っても私が不安にならない(そして着実に資産が増えている)のには、明確な理由があります。

それは、「固定費のデトックス」と「先取り投資の自動化」が完了しているからです。

この家計で最も重要な3つ

- 家賃を手取りの15%以下にする

- 通信費を3000円以下にする

- 毎月10万円を自動投資する

つまり、この「46万」という支出は、「すべての貯蓄・投資のノルマをクリアした後に残った、完全に自由に使っていいお金」の範囲内(あるいはちょっとハミ出た分)なのです。

また、一見浪費に見える車もリセール率が高いので数年でコストを計算すると、月に3-4万程度に収まる

家計簿をつけて「今月使いすぎたな」と反省はしますが、自己嫌悪には陥りません。だって、人生は今楽しむためにあるわけですから。

💡 まとめ:修行僧にならなくても、資産形成はできる

よく「資産1億円を目指すなら、今の生活をすべて犠牲にしろ」という極端な意見を耳にしますが、私はそうは思いません。

今しかできない経験や、今欲しいものの価値は、歳をとってからでは変わってしまいます。37歳独身、ちょっとした無駄遣いを楽しみながら、マンガ読んだりゴルフ行ったり、美味いものを食べたりする生活。これぞ「リアルな独身貴族の資産形成」の形だと思っています。

固定費という「ノイズ」さえ最初に排除してしまえば、あとは毎月これくらい遊んでいても、資産は勝手に育っていきます。

みなさんも、ガチガチの節約に疲れたら、たまには「贅沢な無駄遣い」の予算を家計簿に組み込んでみてはいかがでしょうか?

「楽しむために稼ぎ、増やす」。これが私のスタイルです。

家計のデバッグは、今日からでも始められる最も再現性の高い投資です。 次回の記事では、この自動増殖プラントが実際にどれほどの資産(現在は6,500万円)を生み出しているのか、そのポートフォリオのディープな中身について解説します。

それでは、また。

コメント